一、千億藥商業(yè)績(jì)PK

2024年,國藥控股營(yíng)收、歸母凈利潤均出現下降;華潤醫藥營(yíng)收實(shí)現增長(cháng),歸母凈利潤出現下滑。

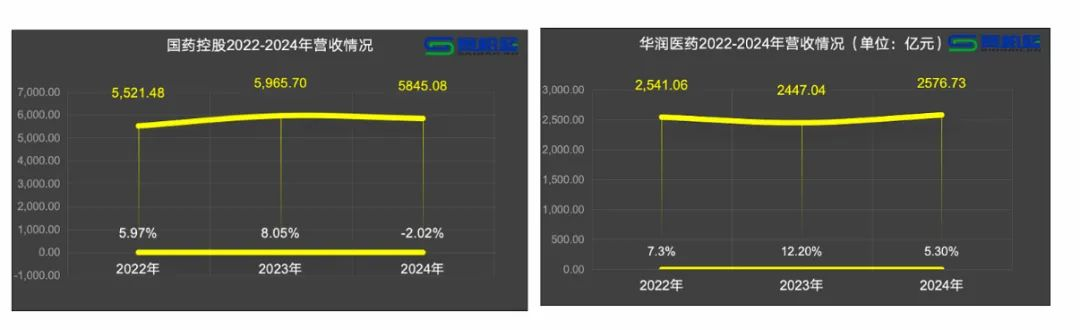

注:?jiǎn)挝唬簝|元;華潤醫藥2022年營(yíng)收為港幣,2023-2024年營(yíng)收為人民幣2024年,國藥控股實(shí)現營(yíng)收5845.08億元,同比下降2.02%;歸母凈利潤為70.50億元,同比下降22.14%。華潤醫藥實(shí)現營(yíng)收2576.73億元,同比增長(cháng)5.3%;歸母凈利潤為33.51億元,同比減少13.1%。

今年是國藥控股近三年來(lái)首次營(yíng)收出現下滑,華潤醫藥在去年營(yíng)收下滑的基礎上今年實(shí)現正增長(cháng)。

再看兩大藥商的主要業(yè)務(wù)表現:

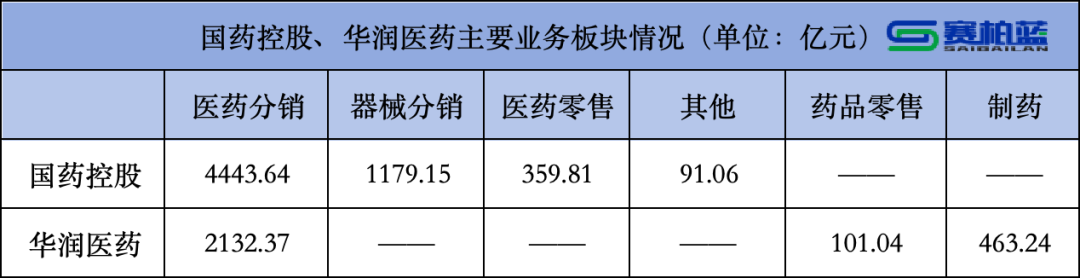

國藥控股的主要業(yè)務(wù)包括醫藥分銷(xiāo)、器械分銷(xiāo)、醫藥零售、其他,分別增長(cháng)0.75%、-9.44%、0.82%、-12.32%;華潤醫藥的主要業(yè)務(wù)包括醫藥分銷(xiāo)、制藥、藥品零售,分別增長(cháng)5.5%、6.6%、5.5%。

從業(yè)務(wù)占比來(lái)看,國藥控股醫藥分銷(xiāo)板塊收入占比同比上升1.72個(gè)百分點(diǎn),達到73.16%;器械分銷(xiāo)板塊收入占比同比下降1.68個(gè)百分點(diǎn),為19.41%;醫藥零售板塊收入占比同比增加0.14個(gè)百分點(diǎn),為5.92%。

華潤醫藥制藥、醫藥分銷(xiāo)、藥品零售及其它三個(gè)主要業(yè)務(wù)分部的收益占比分別為16.1%、80.0%、3.9%。

兩大藥商各自的主要業(yè)務(wù)板塊中,僅有國藥控股的器械分銷(xiāo)營(yíng)收出現下滑,主要是因為其受到行業(yè)監管和財政貼息政策影響,設備采購項目減少以及高毛利防疫物資驟減產(chǎn)生的比較基數影響,器械分銷(xiāo)板塊收入規模同比下降。

華潤醫藥在注重分銷(xiāo)、零售的同時(shí),制藥業(yè)務(wù)持續發(fā)展,而國藥控股更注重業(yè)務(wù)流通。從結果看,制藥業(yè)務(wù)對華潤醫藥毛利率水平的提升有明顯拉動(dòng),2024年華潤醫藥實(shí)現毛利406.89億元,同比增長(cháng)6.1%。整體毛利率為15.8%,同比增長(cháng)0.1%。

二、主要業(yè)務(wù)對比

1.合作成為主旋律

國藥控股醫藥分銷(xiāo)板塊挖掘高潛品種,大力開(kāi)展合作。醫藥分銷(xiāo)品種向高需求、高價(jià)值方向調整優(yōu)化;全面推進(jìn)創(chuàng )新服務(wù)發(fā)展,與輝瑞、諾華等廠(chǎng)商合作開(kāi)展12項營(yíng)銷(xiāo)自營(yíng)項目。

華潤醫藥通過(guò)外延發(fā)展進(jìn)一步豐富網(wǎng)絡(luò )布局,在中藥、化藥、生物藥、醫療器械等核心領(lǐng)域加大優(yōu)質(zhì)資源整合力度。

2.醫藥分銷(xiāo)情況

國藥控股器械分銷(xiāo)領(lǐng)域,已在30個(gè)省份積極拓展覆蓋各類(lèi)醫療機構的器械智慧供應鏈項目,項目數量較2023年末總計新增337個(gè)。其中,SPD項目新增110個(gè),單體醫院集中配送項目新增217個(gè),醫聯(lián)體、醫共體集中配送項目新增10個(gè)。

截至2024年末,國藥控股零售藥房店鋪總數為11213家,同比上年減少896家。其中,國大藥房9569家,較上年減少947家。專(zhuān)業(yè)藥房1644家,較上年增加51家。店鋪數量覆蓋全國30個(gè)省、市、自治區,297個(gè)城市。雙通道藥房門(mén)店數量達到1211家,較上年同期增加84家。

華潤醫藥2024年分銷(xiāo)網(wǎng)絡(luò )已經(jīng)覆蓋全國28個(gè)省份,客戶(hù)數量約27萬(wàn)家。共有708家自營(yíng)零售藥房,其中DTP藥店總數達270家(其中雙通道藥店182家,新增29家)。

3.集采影響

集采影響下,國藥控股分銷(xiāo)業(yè)務(wù)承壓。全國集采聯(lián)盟以及相關(guān)省份開(kāi)展的中成藥集采、中藥飲片集采有序實(shí)施,集采藥品覆蓋面逐漸擴大,導致藥品終端價(jià)格持續下降。盡管企業(yè)能借助集采進(jìn)一步擴大市場(chǎng)份額,但短期內增長(cháng)速度受價(jià)格因素影響而明顯下降。

同時(shí),第五批國家組織高值耗材集采人工耳蝸、外周血管支架兩類(lèi)產(chǎn)品,國藥控股中標產(chǎn)品價(jià)格下降等,疊加相關(guān)合規監管力度進(jìn)一步加強和“醫保飛行檢查”全面實(shí)施,導致國藥控股相關(guān)品類(lèi)收入大幅下降。

截至2024年末,華潤醫藥已有49個(gè)品種中選國家集采。面對集采,華潤醫藥選擇深耕慢病用藥、基層用藥和專(zhuān)科用藥市場(chǎng),不斷提升專(zhuān)業(yè)化學(xué)術(shù)推廣和服務(wù)能力,加快數字化營(yíng)銷(xiāo)等。

三、2025年工作重點(diǎn)國藥控股

1.拓展基層醫療機構市場(chǎng),加快推進(jìn)藥械品類(lèi)結構的調整,聚焦國談、集采等終端高需求藥械品種,加快品種的獲取能力。進(jìn)一步提升麻精特殊藥品和創(chuàng )新藥品的終端市場(chǎng)份額。

2.持續打造專(zhuān)業(yè)藥房和國大藥房?jì)蓚€(gè)體系“雙品牌”戰略,提升單店盈利能力。專(zhuān)業(yè)藥房體系將加強省級零售平臺一體化管理;國大藥房體系將深入實(shí)行縱向條線(xiàn)與一體化管理等。

華潤醫藥

1.大力發(fā)展血液 制品、生物創(chuàng )新藥、特色專(zhuān)科藥物、高端醫療器械、合成生物學(xué)等領(lǐng)域,聚焦高潛賽道,持續強化中藥全產(chǎn)業(yè)鏈建設、加強中藥創(chuàng )新發(fā)展等。

2.聚焦腫瘤、自免、心腦血管等重大疾病領(lǐng)域加強科技創(chuàng )新能力建設,在研發(fā)模式上,完善自主研發(fā)+外部合作+產(chǎn)品引進(jìn)等多元化創(chuàng )新策略。

3.強化外延拓展,助力完善產(chǎn)業(yè)布局。繼續加大投資并購力度,大力發(fā)展生物制品,專(zhuān)注于血制品產(chǎn)業(yè)鏈上下游資源整合和延伸,提升血液 制品業(yè)務(wù)整體競爭力;通過(guò)多種方式推進(jìn)高端醫療器械、創(chuàng )新藥、滋補中藥等領(lǐng)域布局;布局技術(shù)壁壘較高的抗體、細胞與基因等前沿領(lǐng)域;注重外延并購質(zhì)量,充分發(fā)揮產(chǎn)業(yè)整合優(yōu)勢等。此外,兩大藥商都在擁抱積極數字化轉型,以數字化手段賦能業(yè)務(wù)發(fā)展,提升核心競爭力。

合作咨詢(xún)

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博華國際展覽有限公司版權所有(保留一切權利)

滬ICP備05034851號-57

2006-2025 上海博華國際展覽有限公司版權所有(保留一切權利)

滬ICP備05034851號-57